Tribune parue dans Les Echos du 14 octobre 2014

Nous le savons tous : trop de locataires dans le même appartement, trop de bénéficiaires du même salaire, ou trop d’estomacs affamés autour d’un même repas ne sont jamais faciles à concilier avec l’harmonie du « vivre ensemble ». C’est bien là le défi que l’Europe doit désormais affronter. Physiquement, notre continent est de plus en plus à l’étroit : les terres agricoles se contractent, notre production minière est en diminution, tout comme notre approvisionnement énergétique depuis 2007.

De ce fait, la quantité totale de ressources naturelles transformées par notre activité, que nous appelons parfois « production industrielle », est passée par un maximum en 2007 et est désormais en baisse. En 6 ans (2007 – 2013), l’Europe a ainsi perdu 9% de sa production industrielle, avec il est vrai une répartition variable : -13% au Royaume Uni, -14% au Danemark, -4% (seulement !) en Suède, -22% en Finlande, -19% en Italie, -22% en Espagne… L’Allemagne fait glorieusement 0%, le Japon -8%, et même les USA doivent aussi se contenter de 0%, nonobstant les gaz de schiste. L’industrie procédant nécessairement de la transformation de ressources physiques, rien ne permet de penser que la courbe va s’inverser.

Mais le PIB n’est-il pas revenu au niveau de 2007 ? Certes, mais c’est grâce à une production « non physique », vraisemblablement faite de bulles d’actifs, allant de pair avec un endettement qui a explosé. En 6 ans, la dette publique ramenée au PIB a gagné 15 à 20% un peu partout dans l’OCDE, et la dette privée a suivi le même chemin. Les pays qui ont « rattrapé » le plus vite leur PIB sont aussi ceux ou la dette a le plus augmenté en relatif.

Elle a grimpé de 50 points de PIB en 6 ans au Royaume-Uni, et de 80% aux USA ! [NDR : c’est la dette qui a grimpé de 80% aux USA, la dette ramenée au PIB est elle passée de 62% à 104% du PIB, ce qui n’est déjà pas mal]. La fin de l’histoire, dans 2 ans ou dans 50, sera soit de l’hyperinflation, soit la réédition de l’emprunt russe…

Préserver l’Europe dans ce contexte, cela va bien ressembler à garder l’harmonie dans un appartement de plus en plus peuplé, avec une table de repas qui a tendance à se dégarnir, et un compte en banque qui suit le même chemin. Vaste programme, auquel tout amoureux de la paix doit s’atteler en urgence.

Cadeau bonus : quelques graphiques à l’appui de l’article

Vous trouverez ci-dessous quelques graphiques non publiés avec l’article, mais utiles pour comprendre certaines affirmations.

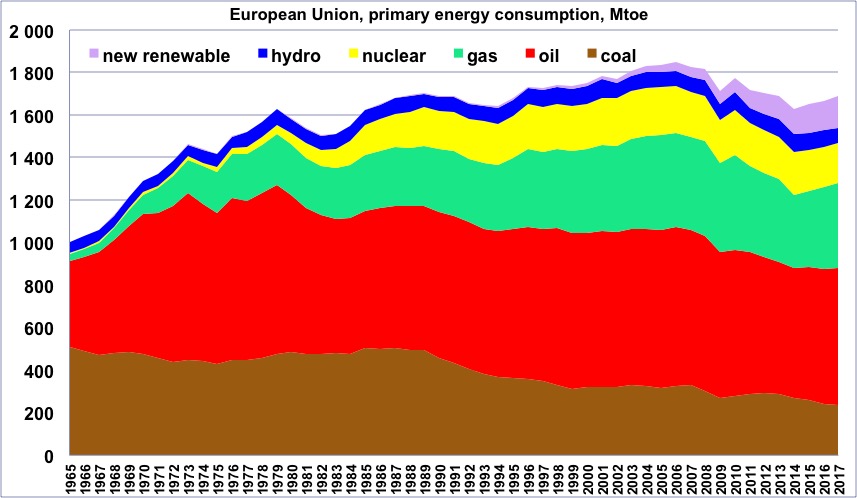

Consommation d’énergie primaire en Europe, bois exclu, de 1965 à 2014, en millions de tonnes équivalent pétrole

(une tonne équivalent pétrole = 11600 kWh).

« New Renewable » = toutes les renouvelables sauf le bois et l’hydroélectricité.

On note un maximum – pour l’heure – en 2006, soit un an avant le début de la crise économique qui a démarré en 2007.

Compilation de l’auteur sur sources primaires BP Statistical Review 2015

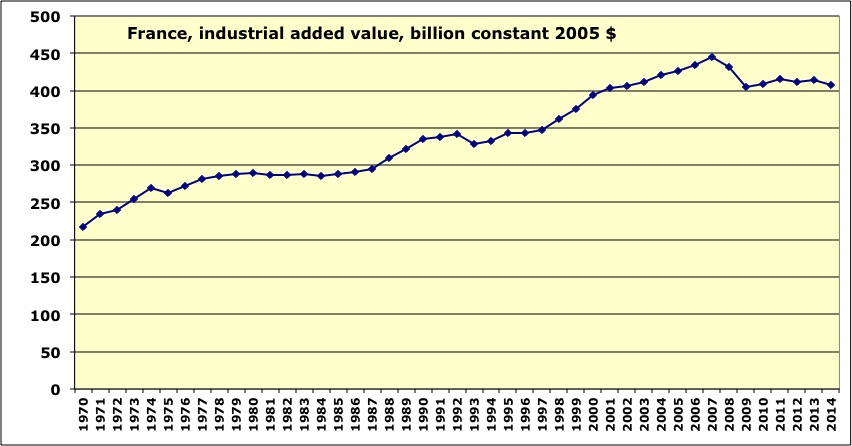

Evolution du produit industriel européen de 1970 à 2014.

On note un maximum en 2007 et une baisse de 9% en 2014 par rapport à 2007.

Données World Bank 2015

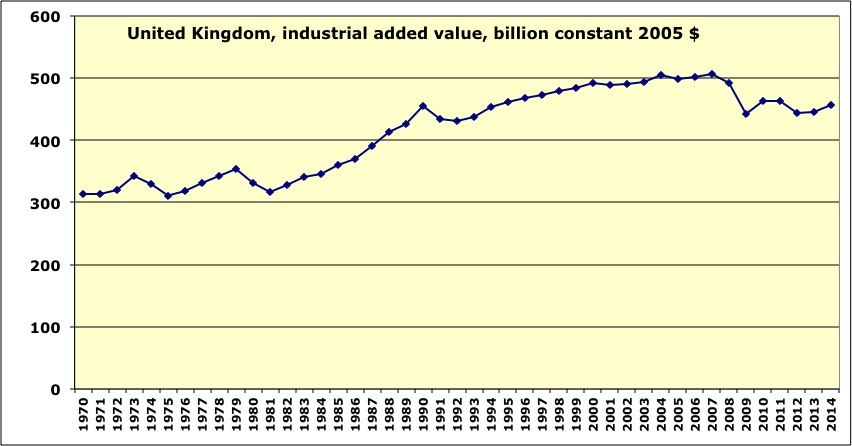

Evolution du produit industriel de la Grande Bretagne de 1970 à 2014.

On note un maximum en 2007 et une baisse de 10% en 2014 par rapport à 2007.

Données World Bank 2015

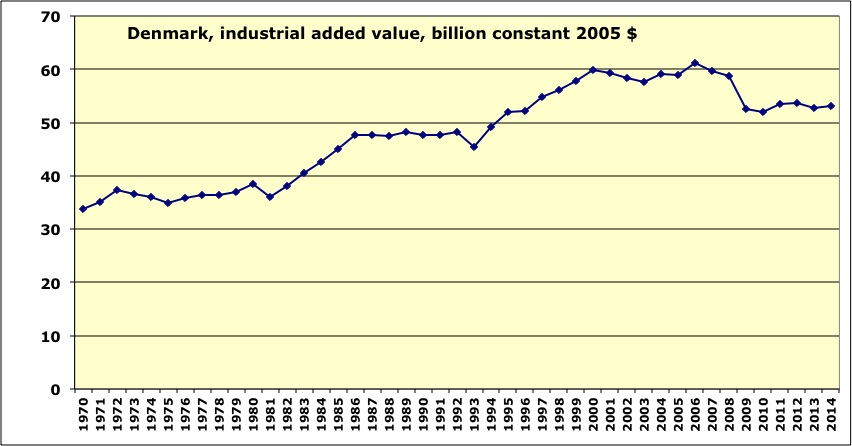

Evolution du produit industriel du Danemark de 1970 à 2014.

On note un maximum en 2006 et une baisse de 13% en 2014 par rapport à 2006.

Données World Bank 2015

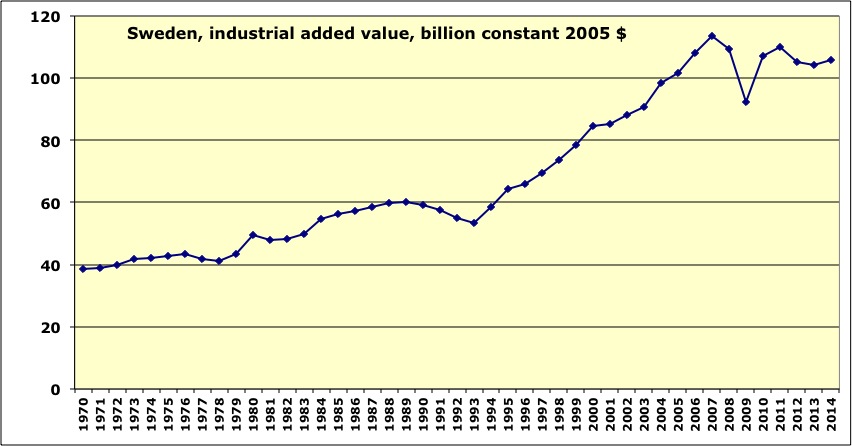

Evolution du produit industriel de la Suède de 1970 à 2014.

On note un maximum en 2007 et une baisse de 7% en 2014 par rapport à 2007.

Données World Bank 2015

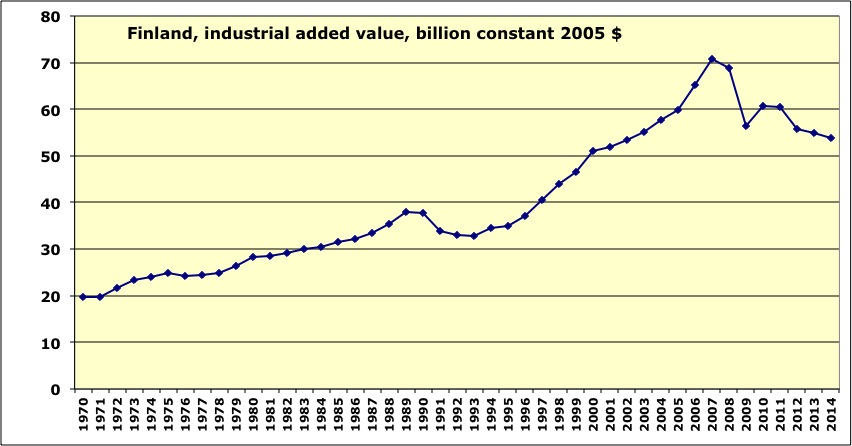

Evolution du produit industriel de la Finlande de 1970 à 2014.

On note un maximum en 2007 et une baisse de 24% en 2014 par rapport à 2007.

Données World Bank 2015

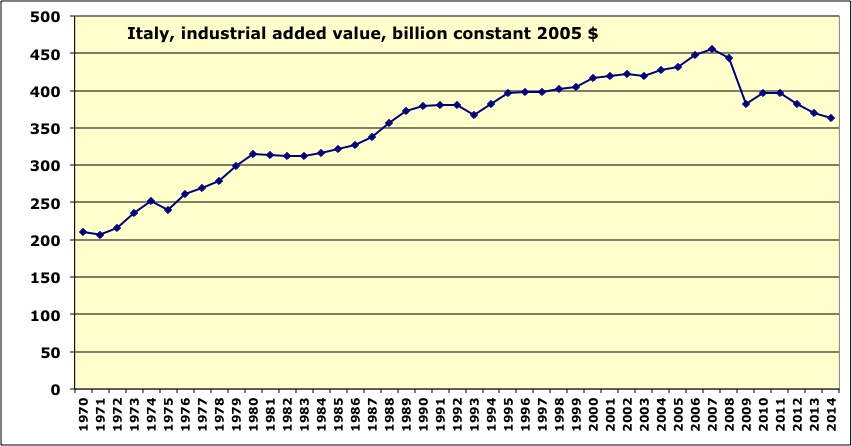

Evolution du produit industriel de l’Italie de 1970 à 2014.

On note un maximum en 2007 et une baisse de 20% en 2014 par rapport à 2007.

Données World Bank 2015

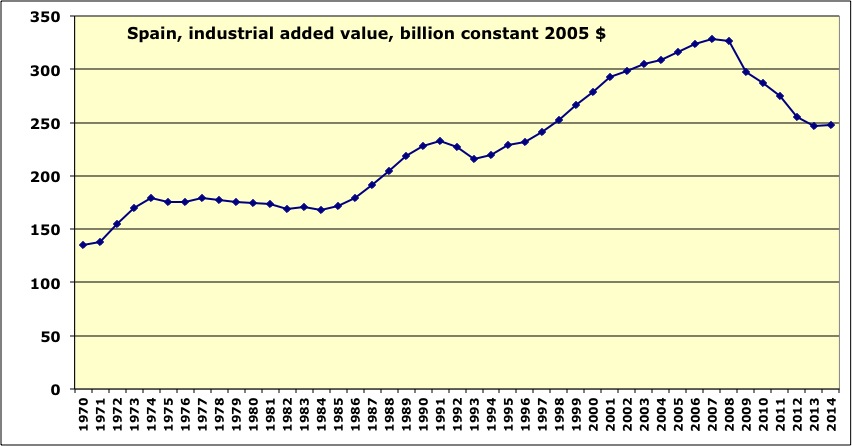

Evolution du produit industriel de l’Espagne de 1970 à 2014.

On note un maximum en 2007 et une baisse de 24% en 2013 par rapport à 2007.

Données World Bank 2015

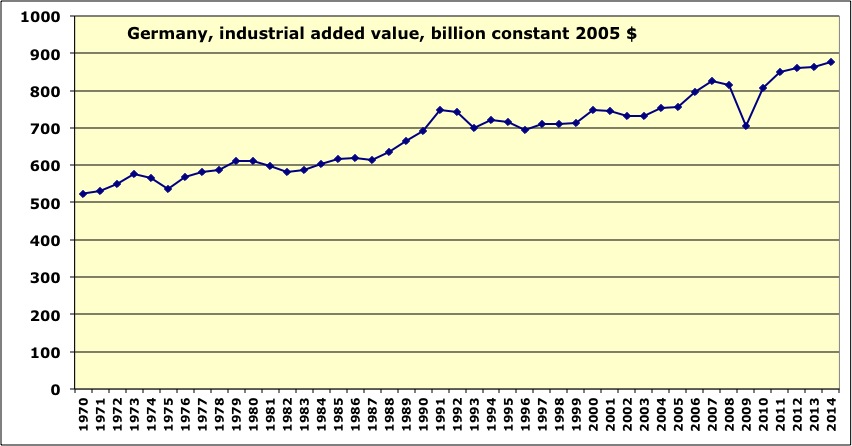

Evolution du produit industriel de l’Allemagne de 1970 à 2014.

Cette valeur a gagné 6% entre 2007 et 2014, mais cela n’a été possible que grâce à un solde exportateur qui représente près de 10% du PIB.

Données World Bank 2015

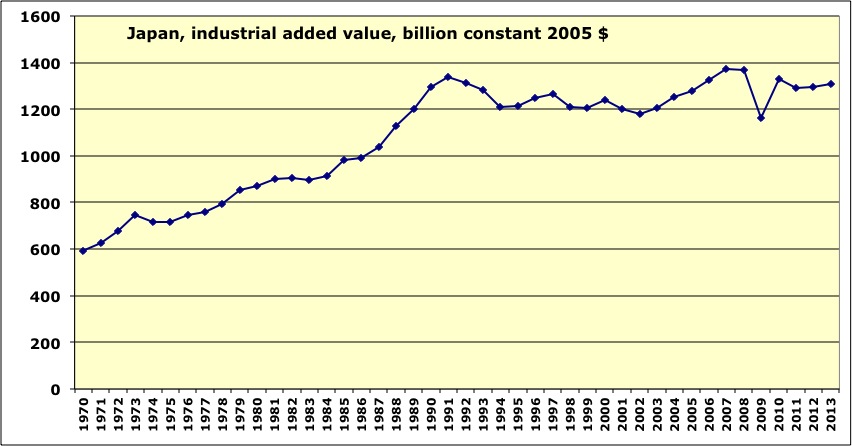

Evolution du produit industriel du Japon de 1970 à 2013.

On note un maximum en 2007 et une baisse de 5% en 2013 par rapport à 2007. On note aussi que depuis le début de la déflation de ce pays (1990) cette valeur est en fait restée quasi-constante.

Données World Bank 2015

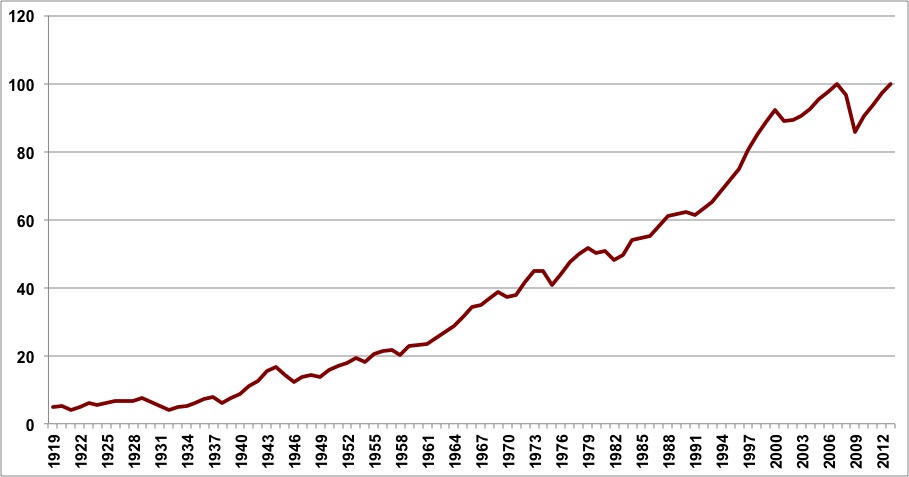

Evolution du produit industriel des USA de 1919 à 2013, base 100 en 2007.

La valeur de 2013 est la même que celle de 2007.

Données US Federal Reserve 2014

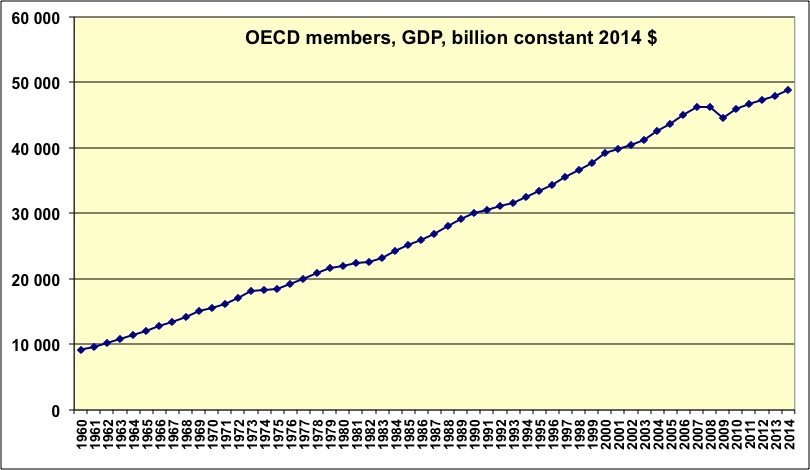

PIB de la zone OCDE en dollars constants de 1960 à 2014.

On note que le niveau de 2014 est au-dessus de celui de 2007.

Données World Bank 2015 ; déflateur Jancovici.

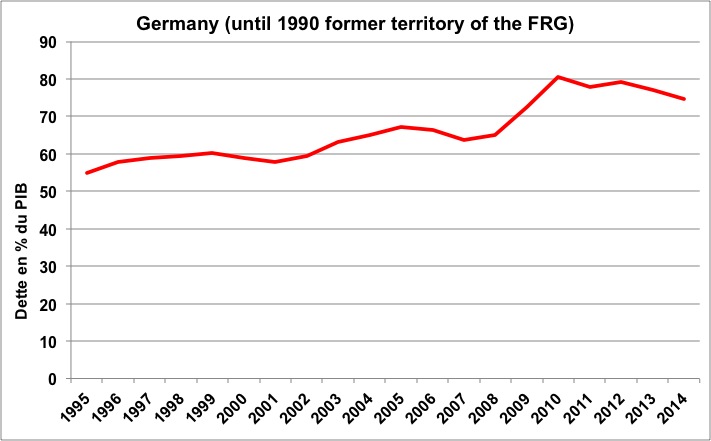

Dette allemande ramenée au PIB allemand.

Données Eurostat

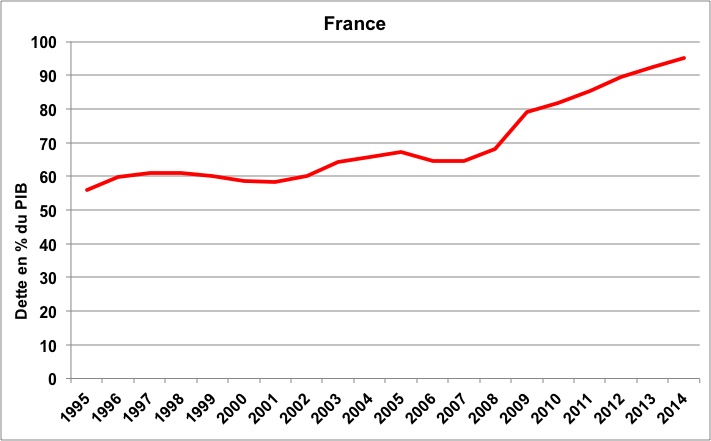

Dette française ramenée au PIB français.

Données Eurostat, 2014

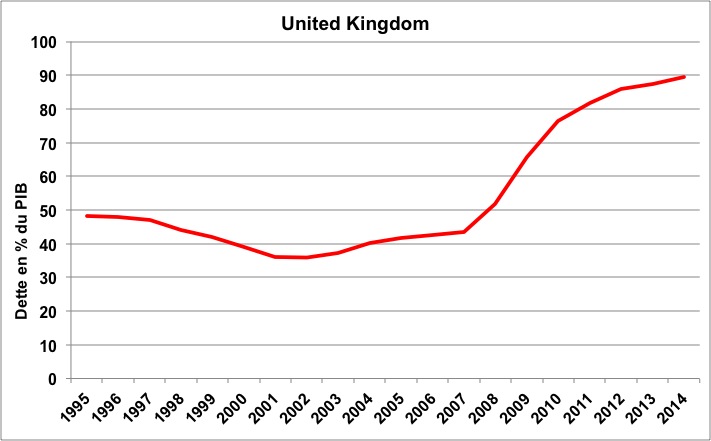

Dette anglaise ramenée au PIB anglais.

Données Eurostat, 2014

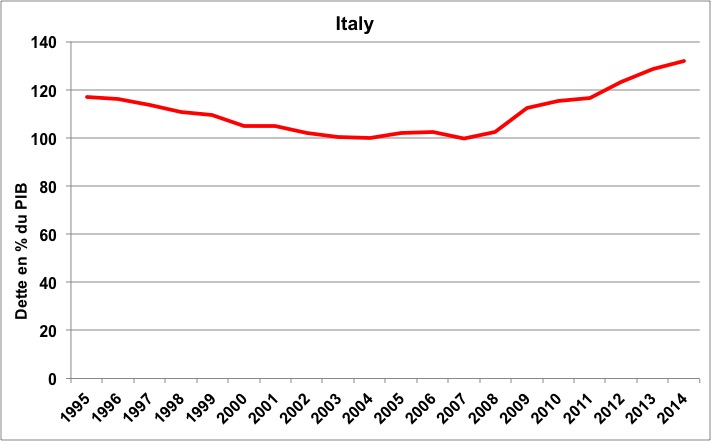

Dette italienne ramenée au PIB italien.

Données Eurostat, 2014

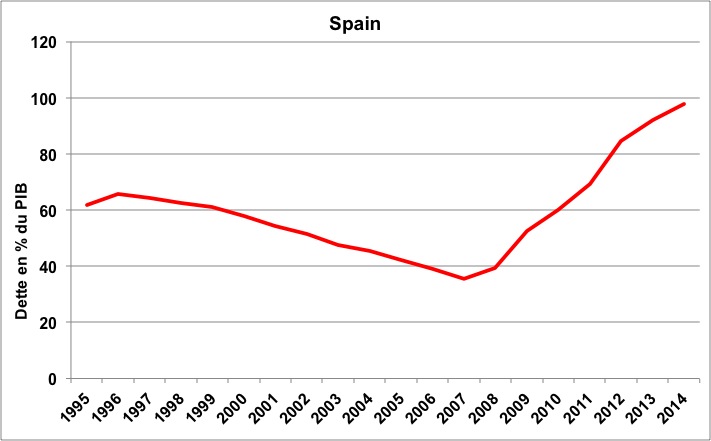

Dette espagnole ramenée au PIB espagnol.

Données Eurostat, 2014

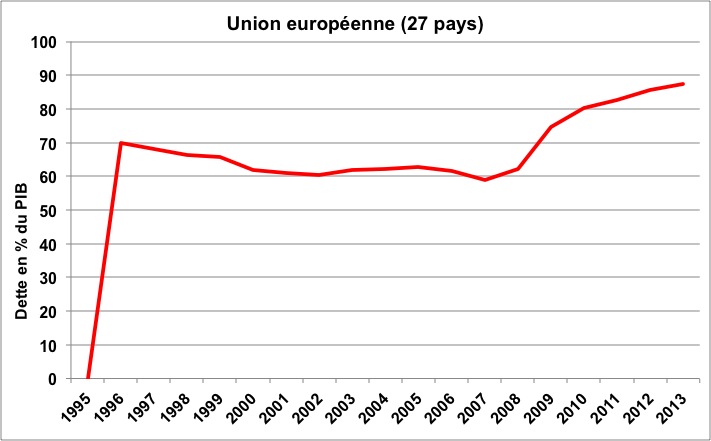

Dette des états européens ramenée au PIB de l’Europe (pas de données en 1995).

On constate qu’entre 2007 et 2013 cet indicateur a grimpé de presque 30%.

Données Eurostat

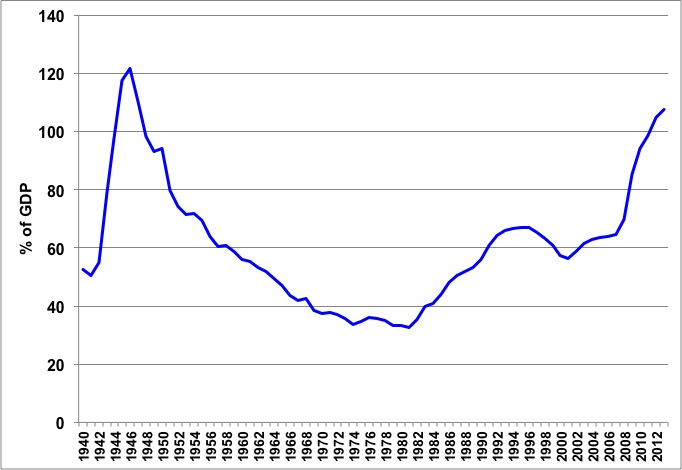

Dette US ramenée au PIB US.

On constate qu’entre 2007 et 2013 cet indicateur a grimpé de presque 50%. On voit aussi (et surtout) que ce ratio baissait pendant les Trente Glorieuses, et que la courbe s’inverse au moment des chocs pétroliers, qui correspondent à l’arrêt de la hausse de l’approvisionnement énergétique par personne.

Données US Bureau of Economic Analysis

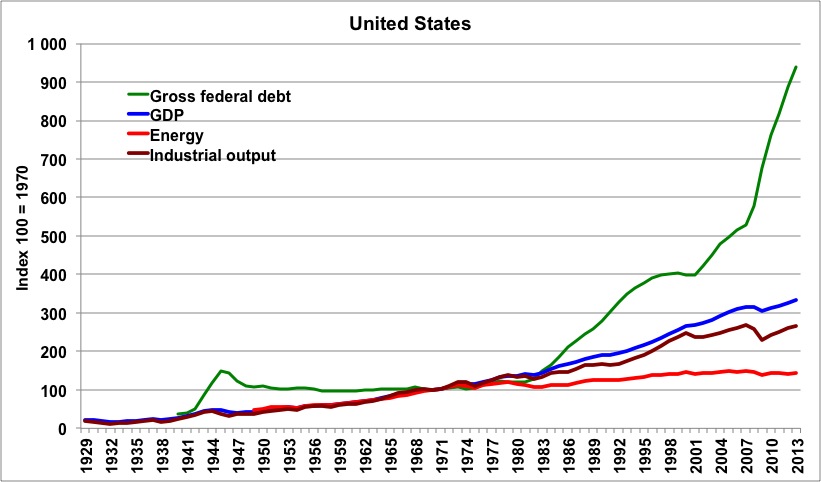

Pour les USA, évolution de 4 indices depuis le début des séries statistiques disponibles :

en bleu le PIB, en marron le produit industriel, en rouge l’énergie, en vert la dette fédérale.

Tous les indices ont été ramenés en base 100 en 1970. On constate qu’avant les chocs pétroliers l’énergie, la production industrielle et le PIB progressaient au même rythme (les trois courbes se recouvrent).

Depuis, le PIB va plus vite que l’énergie (et plus vite que le produit industriel), mais la dette augmente un peu plus vite à chaque fois que la « dématérialisation » augmente. L’envolée de la dette est particulièrement spectaculaire après 2007 et est inédite en temps de paix.

Calcul Jancovici sur données Federal Reserve (produit industriel & dette fédérale), Bureau of Economic Analysis (PIB), Energy Information Agency (energie), White House (déflateur).