Depuis que nous avons instauré un système économique pour gérer les échanges entre les hommes, et plus encore depuis que l’économie est devenue la première de nos préoccupations (concrétisant la « prophétie » de Tocqueville), prédire le prix de ceci ou cela est devenu un exercice auquel nous aimons beaucoup sacrifier. Comment va évoluer le prix du m² de logement dans telle ou telle ville ? Le prix d’achat d’une voiture ? Les frais de scolarité d’un élève ? Et dans cette liste il n’y a pas de raison de ne pas mettre le prix du pétrole, et cela est d’autant plus vrai quand on a compris la place que l’énergie occupe dans l’avènement de la civilisation industrielle.

Prévoir le prix du baril a donc été fait un nombre incalculable de fois, et la comparaison de ce qui s’est réellement passé avec les pronostics effectués ne sont pas souvent très flatteurs pour les « pronostiqueurs » concernés !

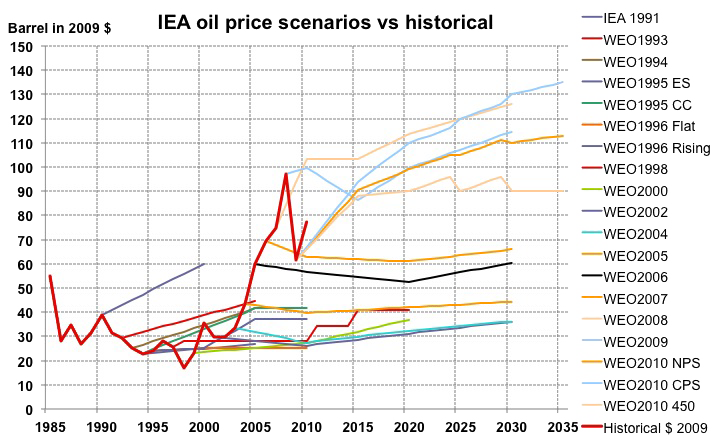

Evolution du prix du baril en dollars constants (courbe rouge, légende « historical $ 2009 ») et projections de prix faites par l’Agence Internationale de l’Energie entre 1991 et 2009.

(chacune est datée de l’année de publication, avec parfois des variantes qui donnent le sigle qui suit l’année).

Pas une seule ne tombe juste !

Source : Olivier Rech, Carbone 4, 2011

Tâchant de ne pas tomber dans le même travers que celui qui vient d’être raillé, ce qui va suivre ne va en rien donner une idée de ce que sera le prix du pétrole en 2037, le 6 mars très exactement, mais va tenter d’expliquer quelles sont les principales composantes du prix du pétrole et des produits pétroliers payés par le consommateur final, et ce qui peut être dit sur leur évolution future.

Les coûts techniques

Pour pouvoir consommer du pétrole, il faut l’extraire. Sauf à avoir affaire à des philanthropes, les opérateurs vont répercuter le coût dit « technique » dans le prix facturé au consommateur final. Ce coût inclut en fait les phases amont (exploration, développement) puis les coûts de production une fois les infrastructures en place. Ils représentent actuellement de l’ordre de 5 à 10 dollars le baril pour le pétrole conventionnel.

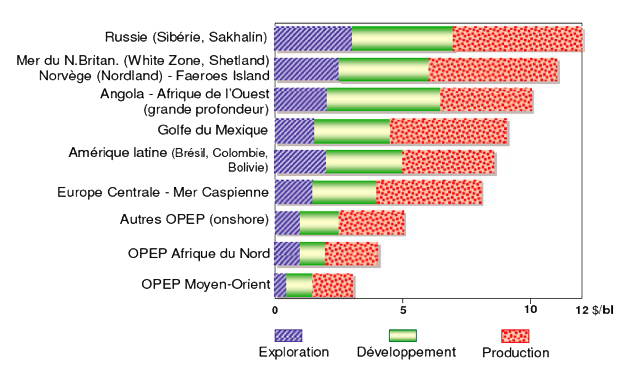

Structure du coût technique d’extraction d’un baril pour le pétrole conventionnel, en dollars.

Le « développement » est la phase où se construit l’infrastructure d’extraction du pétrole.

10 dollars par baril ≈ 5 euros par MWh.

Source : ADL, Long term Outlook, 1999, In Bauquis & Babusiaux, Académie des Technologies, 2007

De 10 dollars le baril en moyenne, ces coûts peuvent passer à 50 ou 100 dans les projets futurs (récupération assistée, offshore profond, extra-lourds, etc) ; une nette tendance à la hausse des coûts d’exploration-production vs. les autres coûts de la chaîne pétrolière (raffinage, transport, distribution, etc) est déjà bien visible sur les dernières décennies, avec une accélération depuis 2000.

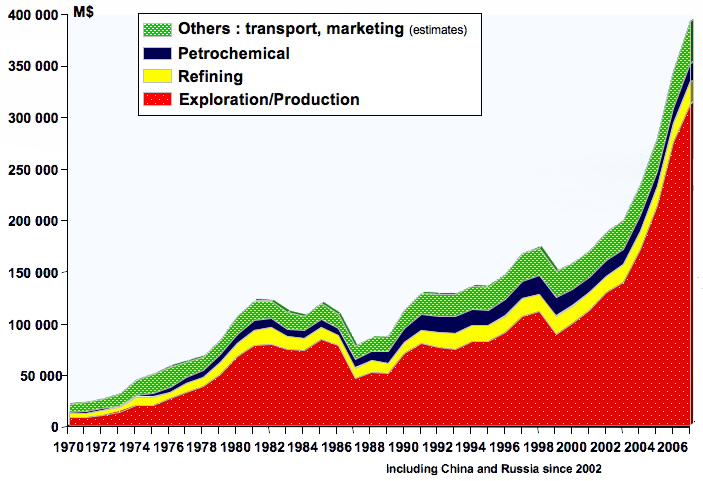

Evolution des investissements des compagnies pétrolières, en millions de dollars, par type d’activité.

Les dépenses pour trouver de nouvelles ressources ou exploiter celles découvertes dominent largement le total actuellement, alors qu’en 1970 elles étaient minoritaires dans l’ensemble.

Source: IFP & CEG, Novembre 2007, in Pierre-René Bauquis, Total Professeurs Associés, 2008

A 10 dollars le baril de coûts techniques, cette composante représente 6 à 7 cents par litre de produits pétroliers environ. Une petite règle de trois indique donc que à 100 dollars de coûts techniques par baril, cela augmente le prix du litre de carburant – quel qu’il soit – de 50 à 70 cents. Chacun décidera s’il trouve que c’est beaucoup ou pas !

Le pétrole = des rentes et des taxes

Dans les coûts de production, la partie qui domine n’est cependant pas le coût technique, mais la rente (qui est donc une forme d’impôt) versée à l’état propriétaire du sous-sol, qui se monte au triple (environ 30 centimes par litre à l’arrivée). Ces sommes sont versées au titre « d’accords de partage » qui lient la compagnie pétrolière et l’état producteur. Les montants correspondants servent à alimenter la dépense publique de l’état producteur (éducation, santé, défense, voies de communication, etc), et l’expérience montre que les habitants ont du mal – comme nous ! – à en accepter la baisse une fois qu’ils sont habitués au niveau existant.

Mais le destin d’une production est de se mettre à décliner un jour. A ce moment là, des « taxes » identiques par baril font baisser les recettes fiscales des états détenteurs du pétrole restant. Question : ces états vont avoir tendance à revoir les accords de partage pour faire monter leurs recettes par baril, ou pas ? Et si oui, qui peut prédire de combien, et si les compagnies pétrolières répercuteront cette hausse à l’aval, ou comprimeront leurs marges, ou un peu des deux ?

Ensuite viennent les état consommateurs. Dans les pays qui ont démarré leur histoire industrielle comme importateurs de pétrole, la fiscalité est généralement de quelques dizaines de centimes par litre (ce niveau de prélèvement est très homogène en Europe, car tous les pays européens ont démarré le 20è siècle comme importateurs de pétrole). Le but de cette fiscalité significative était justement de limiter la consommation pour limiter les importations (on ferait bien de s’en souvenir aujourd’hui !). Ces taxes sont ensuite devenues une composante importante du budget des pays occidentaux concernés (ainsi en France la TIPP représente environ 10% du budget de l’état).

Question : comment va évoluer cette fiscalité à l’avenir ?

- Si la lutte contre le changement climatique reste une préoccupation significative, il serait logique que ces taxes augmentent, et à ce moment l’augmentation n’a pas de raison particulière d’être corrélée aux coûts de production,

- Si le but du jeu est de limiter les importations, parce que ces dernières creusent trop le déficit commercial, il serait aussi logique que ces taxes augmentent, et à ce moment l’augmentation n’a pas de raison non plus d’être corrélée aux coûts de production,

- Si l’état importateur n’a pas anticipé la survenue du pic de production du pétrole, alors il enchaînera les récessions, et il y aura à la fois la nécessité de trouver des recettes fiscales assises sur des flux peu compressibles à bref délai pour boucher le déficit fiscal lié à la récession (une partie des usages du pétrole répond à cette caractéristique) et… un contexte politique qui ne sera pas propice à une augmentation du prix des carburants alors que le chômage augmente et le pouvoir d’achat baisse.

Comme on peut imaginer encore d’autres mécanismes d’asservissement, la réponse à cette question – sur l’évolution de la fiscalité dans les pays consommateurs – relève probablement plus de la divination dans le marc de café que de la réflexion prédictive rationnelle !

Un marché = une offre + une demande

Enfin l’essentiel des achats de pétrole – et 100% des importations dans les pays occidentaux – se fait aujourd’hui par l’intermédiaire de « marchés », c’est-à-dire des transactions entre des acheteurs et des vendeurs. Le pétrole est donc un sous-compartiment de la bourse. Et prévoir les cours de la bourse est un exercice auquel plus d’un économiste a laissé des plumes !

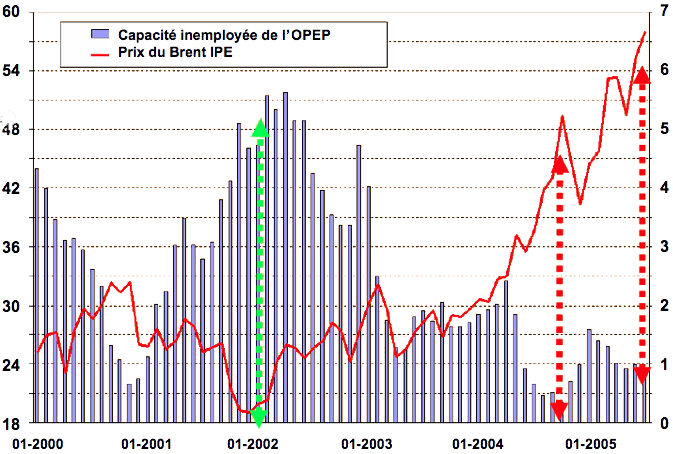

Par contre il y a une corrélation intéressante qui peut être notée sur les 9 dernières années, et qui permet peut-être de prédire que… les futurs prix du pétrole ne vont pas rester tranquilles. En effet, depuis 2000, le prix du pétrole est anticorrélé… à la capacité inemployée des pays de l’OPEP (graphique ci-dessous).

Prix du baril, en dollars (courbe rouge, échelle de gauche), et capacité de production inemployée des pays de l’OPEP, en millions de barils par jour (barres bleues, échelle de droite).

4 millions de barils par jour inemployés signifie que la production des pays de l’OPEP pourrait augmenter, quasiment du jour au lendemain, de 4 millions de barils par jour, soit environ 5% de la production pétrolière mondiale.

Il se trouve que seuls certains pays de l’OPEP (en particulier l’Arabie Saoudite) ont cette capacité de s’adapter rapidement à la demande du moment, à la hausse comme à la baisse, et si cette capacité disparaît, alors le prix se met à faire des choses bizarres, parce que une partie de la demande souhaitée ne peut pas être satisfaite rapidement. En pareil cas le prix monte suffisamment pour détruire la demande en question.

La forte baisse de cette capacité jusque début 2000 engendre une augmentation des prix qui s’estompe quand cette capacité résiduelle remonte, et ce processus se répète en 2005 et…. en 2008 (pas sur le graphique).

Source: IFP & CEG, Novembre 2007, in Pierre-René Bauquis, Total Professeurs Associés, 2008

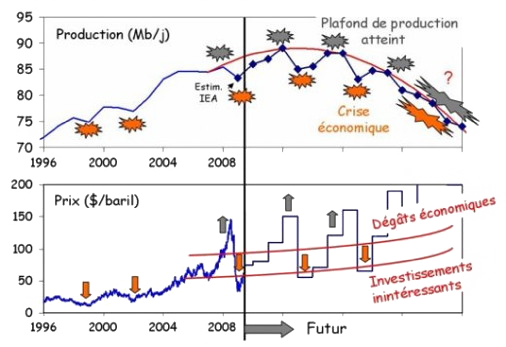

La corrélation soulignée ci-dessus permet de dire qu’il est peu probable que le prix du pétrole reste très sage… mais il est tout aussi peu probable qu’il devienne très durablement très cher. En effet, si le prix du pétrole monte trop vite, cela traduit une insuffisance de ce précieux liquide pour alimenter une économie mondialisée, et à ce moment nous avons une récession qui frappe tout ou partie du monde. En conséquence la demande baisse… et le prix aussi. Le prix ayant baissé la demande se remet à augmenter, et nous sommes repartis pour un cycle. Le graphique suivant propose une vision – pas très rose – de ce que pourrait être cet enchaînement infernal tant que l’économie dépend fondamentalement du pétrole.

Graphe du haut : production maximale possible de pétrole (en orange) et sa consommation (en bleu).

Graphe du bas : Prix du pétrole, avec les dates en concordance.

Quand le prix est haut il marque une offre qui n’est pas au niveau de la consommation souhaitée, et à ce moment l’économie détruit de la demande avec un mélange de prix élevés et de récession, ce qui fait baisser la consommation, ce qui fait baisser le prix, ce qui permet du coup à la consommation de se remettre à croître, entraînant avec elle le PIB à la hausse, jusqu’au moment où la consommation se heurte au « plafond de production », ce qui engendre une hausse du prix, et le cycle recommence.

Incidemment, quand le prix redescend, les acteurs privés – qui ont beaucoup de mal à imaginer la vitesse à laquelle cela repartira à la hausse (et qui n’ont pas envie d’y croire de toutes façons !) – ne voient pas l’intérêt d’investir pour économiser de l’énergie, d’autant plus que désormais cette baisse de prix n’est jamais très éloignée d’un contexte économique déprimé.

Du coup la dépendance au pétrole n’aura pas assez baissé, et à la prochaine augmentation du prix l’économie prendra de nouveau une claque, qui désormais sera souvent plus méchante que la fois précédente, car l’économie aura été affaiblie par la précédente sans avoir vraiment eu le temps de s’en remettre. Fichue économie de marché !

Dans ce genre de contexte, prédire un prix sans dire à quelle date il est associé est un peu difficile….

La seule conclusion que l’on soit tenté de proposer au vu de ce qui précède est que, en univers contraint, le prix du pétrole ne sera ni durablement bas, ni durablement élevé (car dès que le prix du pétrole devient très haut cela signifie que nous en manquons, ce qui ralentit la machine économique et fait baisser le prix), mais… durablement volatil. Les épisodes de prix très élevés seront le signe avant coureur – parce que ce c’est le signe d’une insuffisance en volume – de récessions à répétition, au moins tant que nous n’aurons pas converti le système énergétique mondial, ce qui peut prendre un bon paquet de décennies…

Et pour finir sur une boutade, la seule chose de certaine pour le prix du pétrole est qu’à très long terme… il sera nul. En effet, à ce moment là soit nous serons tous morts, soit le pétrole sera devenu parfaitement inutile, et dans les deux cas de figure son prix sera nul (sans consommateurs pas de prix, et avec des consommateurs pas intéressés pas de prix non plus). Mais c’est la période avant ce point final qui risque d’être un peu sportive !