Pic, vous avez dit pic ? Un pic, c’est bien une montagne un peu pointue ? Quel rapport avec le pétrole ? Cette expression de « pic de production », qui commence à pointer le bout de son nez dans les débats publics, n’est en fait qu’une traduction un peu parlante d’une expression mathématique qui serait beaucoup moins sexy dans les discussions, même si elle est d’une banalité affligeante pour les mathématiciens : le maximum d’une fonction.

La fonction en question, ici, est la production de pétrole. En effet, la majeure partie des discours sur le pétrole se focalise sur les réserves, mais ces réserves ne servent qu’à une chose : alimenter une production. Or la production, qu’il s’agisse de celle d’un champ, d’un pays, ou de la planète dans son ensemble, obéit à une même loi : elle part de zéro si nous allons suffisamment loin dans le passé (c’est facile à vérifier !), passe à un moment ou à un autre par un maximum absolu (avec éventuellement des maximums secondaires), puis décline vers zéro. Comme il s’agit d’une loi, la mauvaise nouvelle est qu’il n’y a pas moyen d’y échapper.

Pourquoi donc avons nous une loi ? A cause des mathématiques et… de la durée de formation du pétrole. En effet, il faut quelques centaines de millions d’années pour convertir du plancton en ce précieux liquide. A l’échelle des temps historiques (quelques siècles, voire quelques milliers d’années) nous pouvons considérer que la quantité de pétrole qui va aller s’ajouter à celle déjà présente dans le sous-sol est rigoureusement nulle (en fait il y aura 0,001% d’augmentation !). De ce fait, la quantité totale de pétrole que nous avons dans le sous-sol est donnée une fois pour toute au début de la civilisation industrielle et Dame Nature n’a pas prévu de nous réalimenter en cours de partie.

De ce fait, la quantité de pétrole que nous pouvons extraire du sol a une limite supérieure fixée une fois pour toutes : la quantité de pétrole contenue dans le sol au début de la civilisation industrielle. Dès lors :

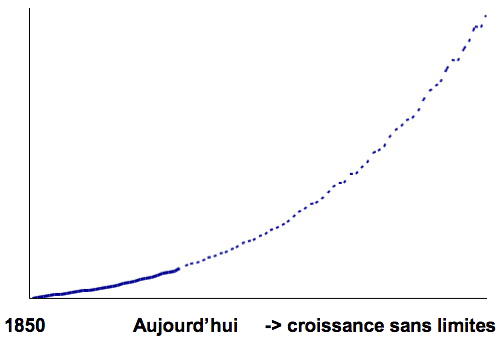

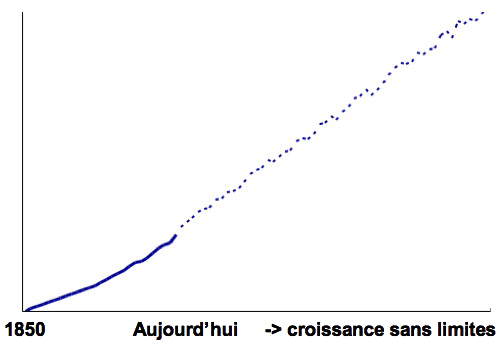

- il n’est pas possible de tirer du sol une quantité de pétrole qui croîtra chaque année sans limites (sinon le sous-sol renferme une quantité infinie de pétrole !) ; et si la production ne peut pas croître sans limites c’est qu’elle finira par se stabiliser ou décroître un jour,

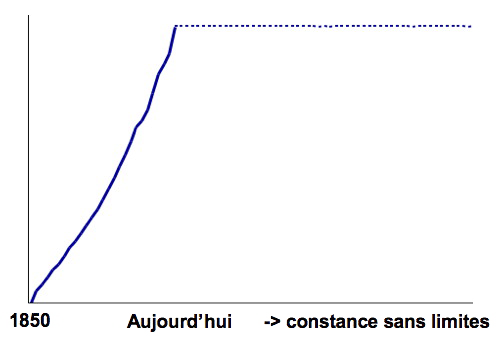

- mais même la stabilisation éternelle n’est pas une option : si nous pouvions tirer du sol une quantité de pétrole qui soit constante chaque année sans limite de temps, le sous-sol renfermerait aussi une quantité infinie de pétrole !

Exemple de production mondiale de pétrole impossible.

La quantité disponible dans le sous-sol serait infinie.

Autre exemple de production mondiale de pétrole impossible.

La quantité disponible dans le sous-sol serait aussi infinie.

Même une production indéfiniment constante de pétrole est impossible.

La quantité disponible dans le sous-sol serait toujours infinie.

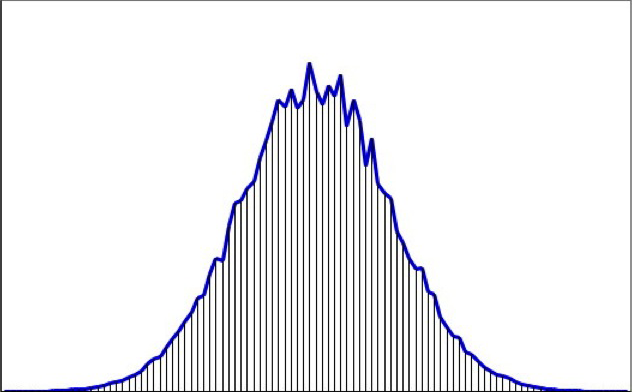

En fait, nous pouvons essayer toutes sortes de courbes de production, et nous nous rendrons compte que si nous devons respecter une limite supérieure à la quantité que nous pouvons extraire du sol (ce qui, en langage mathématique, signifie que l’intégrale de -∞ à +∞ de la fonction d’extraction a une limite supérieure), alors la fonction d’extraction doit partir de zéro, passer par un maximum puis tendre à nouveau vers zéro. Cette conclusion se démontre même de manière mathématique.

Aspect général d’une courbe de production issue d’un stock donné une fois pour toutes, qu’il s’agisse d’un champ de pétrole, d’une zone pétrolière plus vaste, ou de la planète dans son ensemble (et cette loi s’appliquera aussi à tous les minerais métalliques, dont le stock initial est fixé une fois pour toutes).

Comme nous le verrons ci-dessous il peut y avoir plusieurs bosses bien individualisées, mais un maximum absolu et un déclin vers zéro si on attend suffisamment longtemps sont inexorables.

La quantité totale de pétrole extraite – le cumul de l’extraction – correspond à la zone hachurée sous la courbe, et elle est au plus égale au stock extractible de départ. En langage mathématique, on utilise le terme « intégrale » pour désigner cette surface. Chez les pétroliers, cette surface va correspond aux réserves ultimes.

La question de savoir si la production mondiale de pétrole passera par un pic et connaîtra un déclin est donc résolue : c’est oui. Le débat est-il terminé pour autant ? Que nenni, car alors se posent d’innombrables autres questions, dont les deux principales sont :

- est-ce pour bientôt, ou sommes nous encore « tranquilles » (si on ne se soucie pas du réchauffement climatique !) pour 4817 ans ? (ce qui change fondamentalement le temps de préparation d’une éventuelle transition et donc la nature du problème),

- après le pic, la production reste quasi-constante pendant 3 siècles ou bien en 10 ans elle a perdu les 2/3 de sa valeur ? (cela conditionne les « dommages » possibles liés à la disparition plus ou moins rapide d’une énergie qui a permis l’existence du monde que nous connaissons).

Répondre à la deuxième question suppose de connaître à peu près la « tête » de la fonction d’extraction pour le monde dans son ensemble, et répondre à la première suppose de connaître en plus la valeur approximative de son cumul (c’est-à-dire la quantité totale de pétrole qui finira par sortir de terre, encore appelés les réserves ultimes).

La production aurait-elle un lien quelconque avec les découvertes ?

Il n’aura échappé à personne que, pour extraire du pétrole du sous-sol, il vaut mieux commencer par le découvrir. Cette évidence va nous être d’un grand secours pour répondre aux questions posées ci-dessus. Car, que ce soit pour évaluer la date du pic, ou la forme de la courbe de production après le pic, la prospective va se baser sur cette évidence : on ne peut pas faire sortir du sol du pétrole qui n’a pas été découvert au préalable. En simplifiant à peine, le raisonnement est alors le suivant :

- la courbe des découvertes passées donne la limite inférieure du cumul des découvertes totales que nous ferons sur une zone donnée (on ne peut pas découvrir moins que ce qui a été découvert !),

- Pour une zone donnée, plus le temps avance, et plus les découvertes augmentent (elles ne peuvent pas diminuer !), ce qui réduit l’écart entre le maximum de découvertes que nous ferons dans la zone et les découvertes déjà faites,

- le cumul de production dans une zone sera une fraction du cumul des découvertes, puisqu’on ne peut pas extraire un pétrole qui n’a pas déjà été découvert,

- et donc plus le temps avance, et plus on aura une bonne idée de ce qui peut sortir d’une zone donnée, ou encore des réserves ultimes de la zone,

- il faut du temps pour passer des découvertes à la production (le pétrole ou le gaz sortent rarement de terre le lendemain du jour de la découverte), et ce délai tend à se stabiliser autour d’une valeur donnée sur une zone donnée (c’est le temps moyen de la mise en place des infrastructures de production dans la zone).

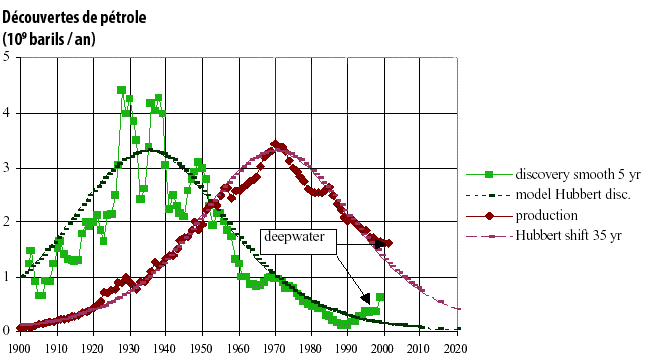

Sur ce dernier point, l’exemple le plus fameux (historiquement) est celui des Etats Unis, où la production a suivi, avec un décalage à peu près constant (35 ans environ), la courbe des découvertes. Cette correspondance, remarquée par King Hubbert, un géologue de Shell, lui a permis de prédire en 1959 le pic de production des USA avec 11 ans d’avance (c’est la raison pour laquelle le pic de production du pétrole pour une zone ou pour le monde s’appelle parfois le « pic de Hubbert »).

En Vert avec des petits carreaux : courbe des découvertes annuelles aux Etats Unis, en moyenne glissante sur 5 ans (en milliards de barils découverts par an).

En noir : gaussienne modélisant approximativement le rythme des découvertes.

En rouge avec des losanges : production annuelle aux USA, en milliards de barils.

En rouge fin : gaussienne des découvertes décalée de 35 ans. On constate qu’elle se confond presque parfaitement avec la courbe de production. En d’autres termes, une raisonnablement bonne prévision de la production peut s’obtenir simplement en décalant la courbe donnant l’aspect général des découvertes.

Plus nous avons de points sur la courbe des découvertes, meilleure est la visibilité sur la date du pic et le déclin post-pic

Source : Jean Laherrère, 2003

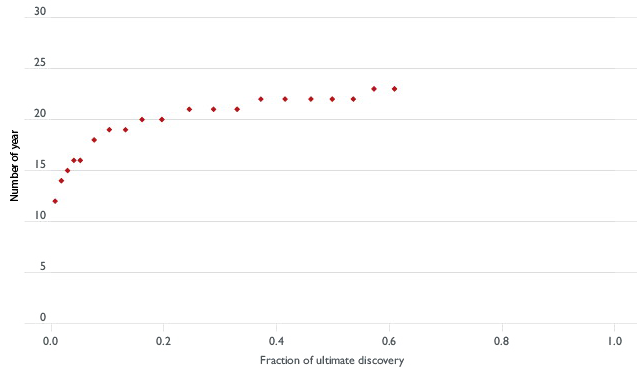

Comme évoqué ci-dessus, pour chaque province pétrolière dans le monde on peut suivre le délai qui sépare découvertes de production, et constater que ce délai tend à se stabiliser autour d’une valeur qui est caractéristique de la zone. Le graphique suivant donne l’exemple de la Norvège.

Durée qui séparant les découvertes de la production en Norvège, pour un pourcentage donné des réserves ultimes

(« ultimate discovery » = réserves ultimes).

Ainsi, il a fallu environ 20 ans pour passer de la découverte de 20% des réserves ultimes (ce qui correspond à la graduation 0,2 sur l’axe des abscisses) à la production de 20% des réserves ultimes.

Il a fallu 22 ans pour passer de la découverte de 40% des réserves ultimes à leur production, et… idem pour 60% des réserves ultimes.

Dans ce bassin mature, l’hypothèse raisonnable est donc de dire que le pic de production se situera plus ou moins 22 ans derrière le pic des découvertes. Et de fait la moitié des réserves ultimes avait été découverte peu avant 1980, et le pic a eu lieu en 2000.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009

Maintenant que nous avons compris le principe de l’affaire (le pic est obligatoire, sa « prévision » se base sur le potentiel de ressources de la zone – de mieux en mieux connu au fur et à mesure que la prospection y est ancienne – et le décalage permettant de passer des découvertes à la production, qui permet de préciser la forme de la courbe de production) alors nous pouvons présenter des résultats représentatifs de ce qui est obtenu par les experts pétroliers qui ont publié ce calcul.

Insistons à nouveau sur un fait essentiel : il faut une hypothèse sur la quantité totale de pétrole qui sera extraite du début à la fin de l’histoire du pétrole (les réserves ultimes) pour proposer une date et une « hauteur » (un niveau de production) pour le pic, et la valeur de cette quantité ne fait pas l’objet d’un consensus international. Les données permettant de calculer cette valeur ne sont pas toutes publiques, donc chaque personne qui s’exprime travaille avec son propre jeu de données, obtenu auprès de sources fiables… ou pas ! Mais le principe est toujours le même, et résumé dans le graphique qui suit.

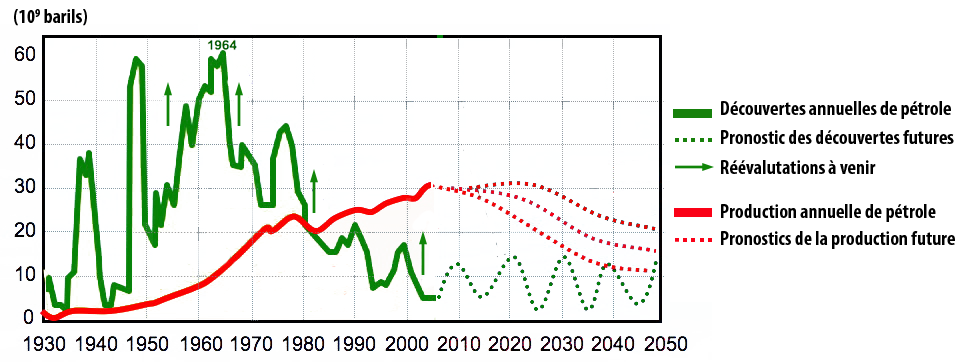

Ce graphique résume la manière dont on passe des découvertes mondiales de pétrole extractible (en vert plein puis pointillé) à la production (en rouge plein puis pointillés).

La courbe verte présente les découvertes mondiales de pétrole extractible depuis 1930 (source Exxon). Les valeurs correspondent à l’évaluation 2P, c’est-à-dire de la valeur le plus probable des réserves ultimes à la date de la découverte du gisement. Notons un fait bien connu des pétroliers mais beaucoup moins du grand public : cela fait 50 ans que nous sommes passés par le maximum des découvertes annuelles.

Ces dernières déclinent depuis les années 1960, et sont désormais très inférieures à la production. Pourtant, cela n’a pas empêché les réserves prouvées de continuer à croître, pour des raisons autres que les découvertes, ou… à cause du bluff ! A fin 2010, le total des découvertes de pétrole extractible se montait à environ 2200 milliards de barils.

La courbe rouge présente la production mondiale depuis la même date, qui est sensiblement de même forme que la courbe des découvertes « lissée », avec un décalage dans le temps d’environ 45 ans. Au total, 1150 Gb de pétrole ont été produits en fin 2008.

Que va-t-il se passer ensuite ?

- Pour les gisements déjà découverts, les progrès de la technique, une meilleure connaissance des caractéristiques physiques (taille, porosité, proportion d’huile dans la roche, etc), et une observation de la production déjà effectuée vont conduire à des réévaluations (en général à la hausse) sur le potentiel de production (totale) des découvertes passées. Cet effet est illustré sur le graphique par les flèches « réévaluations à venir ». Cela signifie que si le total des évaluations de pétrole extractible faites au moment des découvertes était de 2200 milliards de barils, en fait nous en aurons un peu plus à la fin de la partie.

- D’autres découvertes vont avoir lieu à l’avenir, mais elles ne représenteront pas autant de pétrole extractible que celles qui ont déjà eu lieu. En effet, la même loi que celle qui s’applique à la production s’applique aux découvertes : ces dernières partent de zéro, passent par un maximum et tendent vers zéro ensuite, puisque la quantité totale de pétrole pouvant être découvert est finie et donnée une fois pour toutes. Incidemment les méthodes employées pour chercher du pétrole font que les plus gros gisements sont généralement découverts en premier, et en tous cas au niveau mondial plus personne ne s’attend à des découvertes majeures à l’avenir. Les 10 milliards de barils (en ordre de grandeur) qui ont été découverts « une fois » au large du Brésil en 2008 ou 2009 ne pèsent pas grand chose face aux ±40 milliards qui étaient découverts tous les ans dans les années 1945 à 1970.

- En fonction de l’ampleur de ces réévaluations et nouvelles découvertes, le pic de production est pour tout de suite ou d’ici une décennie, mais dans tous les cas de figure la production cumulée ne pourra en aucun cas dépasser les découvertes cumulées de pétrole extractible.

Accessoirement (encore que !) ce graphique présente le pronostic de l’Institut Français du Pétrole, en la personne (à l’époque) de Yves Mathieu : à partir de 2010, le monde entre en « peak oil technique permanent » sous forme d’un plateau qui dure jusqu’en 2020 ou 2030 avant un déclin marqué.

Source : Yves Mathieu, Institut Français du Pétrole, 2009

Un exemple de résultat : généralités

Nous allons maintenant présenter un « pronostic » (probablement plus fiable que celui du PMU !) pour la production par zone. Les courbes qui suivent (et qui sont issues d’un document qui peut se télécharger en cliquant sur ce lien) ont été élaborées par d’anciens patrons de l’exploration dans des compagnies pétrolières. Elles constituent donc, vraisemblablement, une bonne indication de ce que sera la réalité, en ce sens que la date et le niveau du pic ne différera pas sensiblement de ce qui est proposé ci-dessous… dans un monde à peu près stable.

En effet, si nous avons une guerre thermonucléaire, ou le retour de l’esclavagisme pour sortir à tout prix et le plus vite possible le pétrole contenu dans les découvertes passées, la courbe de production future aura un aspect différent et le pic ne sera pas au même endroit (mais il existera quand même à cause de la loi exposée au début de cette page, pas moyen d’y échapper, ah ce que c’est désagréable ces vérités mathématiques !).

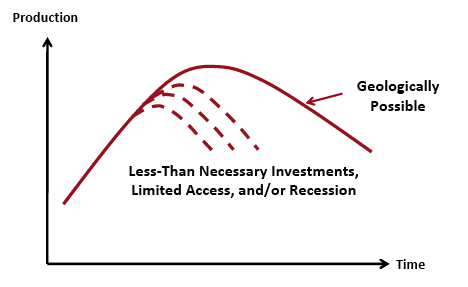

Un effort accru pour sortir au plus vite tout le pétrole extractible restant peut donc reculer le pic…au prix d’une augmentation du taux de déclin après le pic. A la fin de la partie il y aura eu la même quantité de pétrole extraite, mais de manière plus importante au début, et moins importante « plus tard ».

Exemple de deux courbes de production pour le monde dans son ensemble, basées sur les mêmes réserves ultimes (totalité du pétrole extractible), mais supposant, pour celle en rouge, un effort d’extraction accru à court terme par rapport à celle en bleu (comprendre : plus de capitaux investis par les pétroliers dans les infrastructures et les relations avec les parties prenantes).

On voit que la courbe rouge monte plus haut et plus longtemps que la bleue, au prix d’une descente plus rapide ensuite et d’une production qui devient un jour inférieure, après 2040. Au final la surface sous les deux courbes est la même. Le « vrai » profil va dépendre de la vitesse à laquelle les découvertes peuvent être mises en production, ce qui est une affaire de capacité d’investissement, de mode de partage de la rente entre l’état producteur et la compagnie pétrolière, de relations avec les parties prenantes, de prix de marché, et encore de bricoles diverses qui ne sont pas toutes aisément prévisibles.

Inversement, la production effective peut ne jamais atteindre le maximum géologiquement possible, parce que :

- les acteurs du secteur n’ont plus les moyens d’investir à la hauteur de ce qui est nécessaire pour exploiter les réserves restantes (parce que les pétroliers ne gagnent plus assez d’argent, parce que les banques ne prêtent plus, parce que le besoin en capital pour sortir un baril devient trop élevé, etc),

- les ressources restantes deviennent de plus en plus localisées dans des régions « pas commodes » (conflits permanents, terrorisme, conditions extrêmes, etc). En pratique c’est une variante de ce qui précède, puisque cela renchérit le coût d’exploitation par baril, éventuellement au-delà de la capacité économique des acteurs concernés (par exemple on peut envahir militairement un pays où il y a du pétrole pour être sûr d’avoir la main dessus, mais si ce coût est à la charge de la compagnie pétrolière qui exploite alors ce ne sera plus le même prix par baril extrait !),

- le monde entre dans une récession permanente (entre autres à cause de la volatilité sur le prix de l’énergie, mais cela peut aussi provenir d’autres limites à l’expansion) avec à la fois un effet de baisse de la demande, et d’incapacité à investir des producteurs.

- Ou bien nous avons réussi à nous passer suffisamment vite de pétrole, de gaz et de charbon pour éviter un changement climatique trop brutal !

Cette figure illustre le fait que le pic réel sera au plus tard à la date du pic géologique mais peut se situer plus tôt, si d’autres contraintes se matérialisent auparavant (l’auteur n’a pas envisagé la lutte contre le changement climatique…).

Ce qui suit est donc présenté comme ayant « l’aspect général de ce qui nous attend ». Ces courbes n’ont pas vocation à prédire, pour le pic, le niveau atteint au baril près, et la date avec l’année, le mois, le jour, l’heure et l’âge du capitaine. Mais ces évolutions sont bien assez précises pour comprendre que nous devrions nous remuer un peu plus sur l’anticipation du problème.

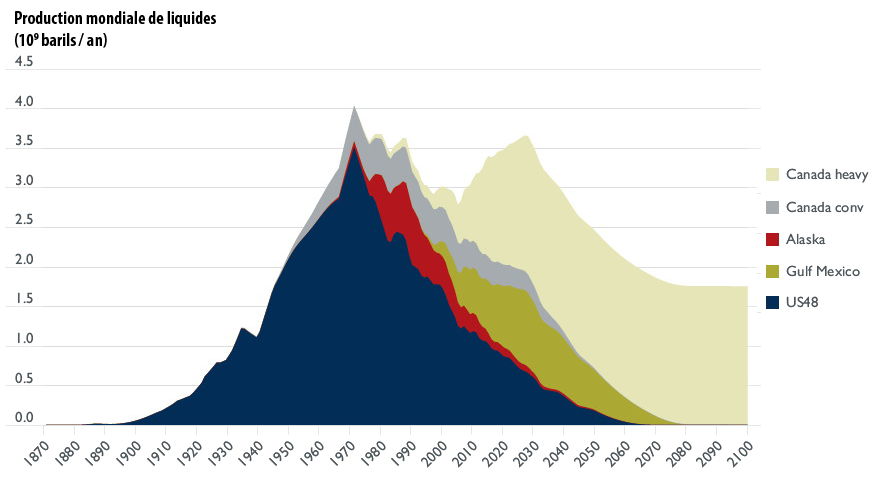

Au résultat : Amérique du Nord

A tout seigneur tout honneur : c’est avec la première zone à avoir passé son pic – l’Amérique du Nord – que nous allons commencer la présentation des résultats (au moins si le pic est passé il est difficile de se tromper en annonçant sa date !). L’intérêt de ce qui suit est que la production inclut aussi l’offshore profond du Golfe du Mexique et le « pétrole » issu des sables bitumineux du Canada.

Simulation de la production de pétrole de la zone Amérique du Nord en milliards de barils par an.

(un baril = 159 litres).

Rappelons que la production mondiale est actuellement de l’ordre de 30 milliards de barils par an.

Cette simulation (car c’est une simulation du début à la fin, basée sur les découvertes et le temps qui sépare découvertes de production, et non des données historiques jusqu’en 2008 et une simulation derrière) reproduit très bien le pic de production des USA en 1970, celui de l’Alaska en 1990 environ, le plateau du Canada pour le pétrole conventionnel de 1970 à 2000, et la croissance du non conventionnel (offshore profond + sables canadiens). Cette croissance devrait engendrer un pic secondaire vers 2030, mais dont le niveau ne devrait pas être égal à celui de 1970.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

Les sables bitumineux du Canada pourraient avoir une conséquence géopolitique intéressante : en 2100, le premier producteur de « liquides » de la planète serait… le Canada, avec 1,5 à 2 milliards de barils par an.

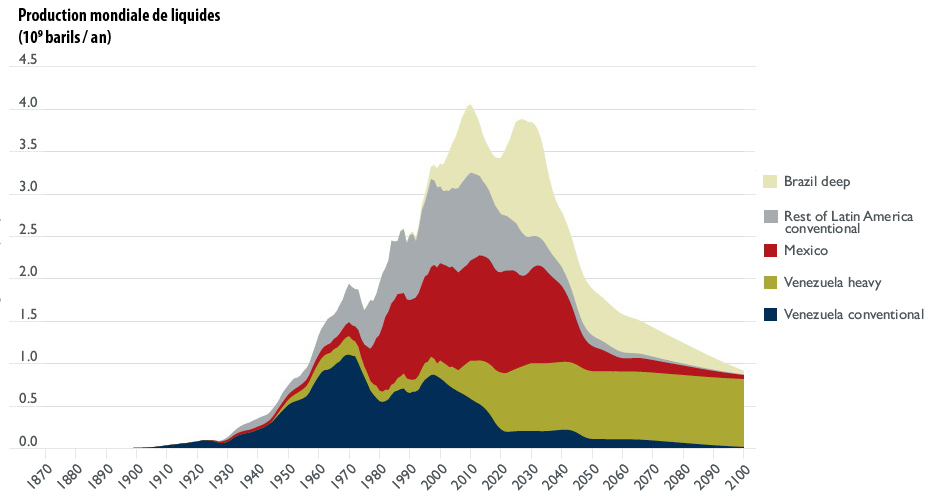

Au résultat : Amérique Latine

Les découvertes qui ont fait tant de rintinfoin au large du Brésil n’empêchent pas cette zone d’être déjà sur un quasi plateau, avec un pic principal qui est peut-être déjà passé, et un pic secondaire, à peu près au même niveau, qui surviendrait aux alentours de 2030.

Simulation de la production de pétrole de la zone Amérique Latine (Mexique inclus, mais pas le Golfe du Mexique) en milliards de barils par an.

(un baril = 159 litres).

Le Venezuela a passé son pic de production, même en tenant compte des extra-lourds de l’Orénoque ; le Mexique est en train de passer le sien (avec peut-être un plateau de 10 à 15 ans), et le reste de l’Amérique Latine a son pic en cours. C’est le non conventionel (brésilien offshore profond et extra-lourds vénézueliens) qui vont permettre un pic secondaire vers 2030.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

L’Amérique Latine hébergerait en 2100 le deuxième producteur mondial de liquides : le Venezuela, avec un milliard de barils par an (soit environ le niveau de la Mer du Nord en Europe quand elle était à son maximum, ou proche).

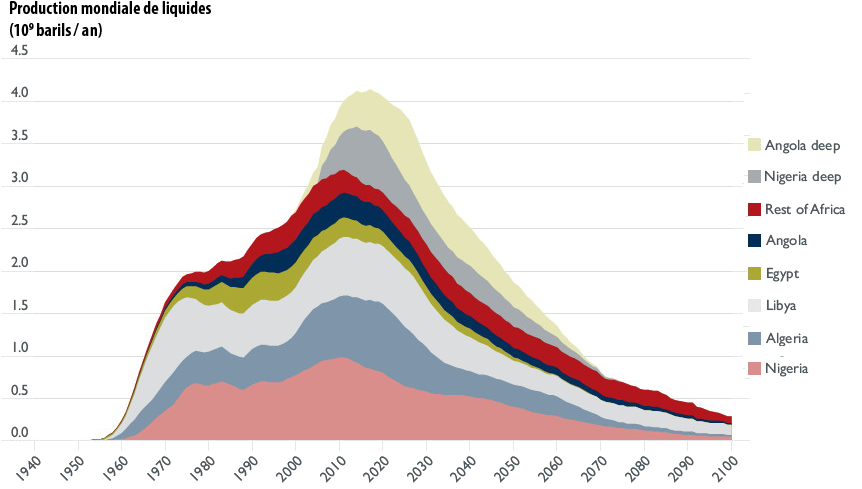

Au résultat : Afrique

Plus récent des continents mis en exploitation, l’Afrique connaîtra pourtant un pic bientôt. Ce dernier sera bien marqué, avec un déclin rapide derrière, caractéristique partagée par toutes les zones pétrolières mises en exploitation récemment (nous verrons juste en-dessous que c’est encore plus vrai pour l’Europe).

Simulation de la production de pétrole de la zone Afrique en milliards de barils par an.

(un baril = 159 litres).

Tous les pays ont passé leur pic ou sont en train de le faire, sauf l’offshore profond en Angola et au Nigeria.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

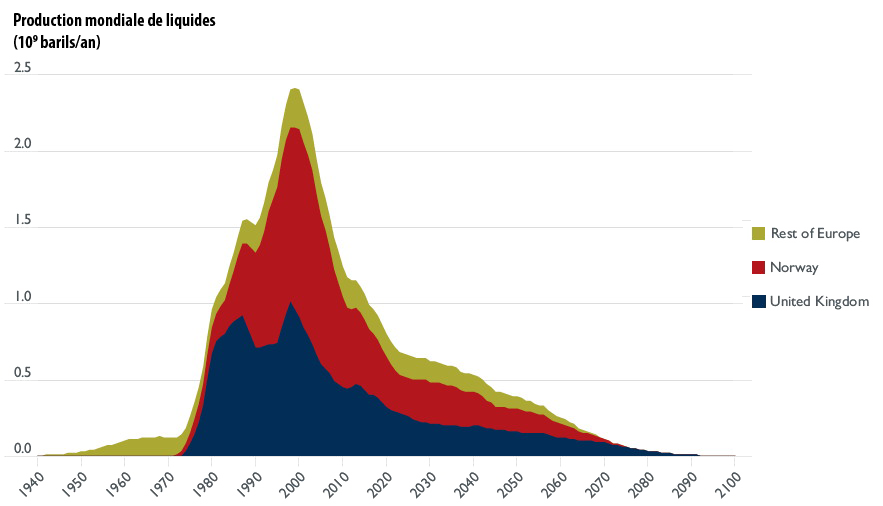

Au résultat : Europe

La Mer du Nord, dont la mise en exploitation a été encore plus récente que celle de l’Afrique (mais l’Europe produisait un peu de pétrole ailleurs avant, dont… en France !) a connu une montée très rapide au maximum et un déclin très rapide derrière. Ce déclin va être freiné – mais pas inversé – par les techniques de récupération assistée. L’Europe est la seule des zones mondiales qui connaîtrait « pour de vrai » la fin du pétrole avant la fin du siècle, le dernier puits étant fermé, dans cette simulation, avant la fin du siècle.

Simulation de la production de pétrole de la zone Europe en milliards de barils par an.

(un baril = 159 litres).

Nous sommes clairement en période « post-pic » !

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

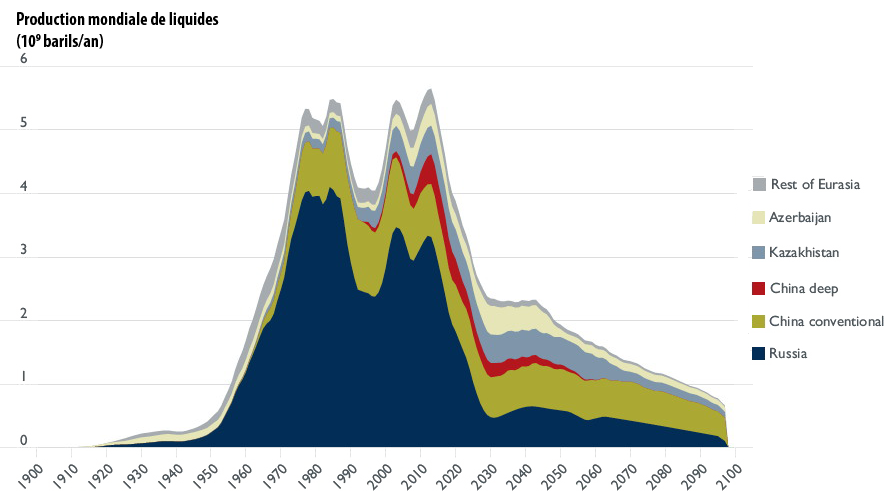

Au résultat : Eurasie

Le principal producteur de la zone, la Russie, a probablement passé son maximum historique en 1987, et se dirige en ce moment vers un maximum secondaire. La Chine est proche de son maximum, qui devrait survenir quelque part aux alentours de 2020. La croissance des pays en développement (Kazakhstan et Azerbaïdjan) ne compensera pas le déclin des deux acteurs dominants de la zone.

Simulation de la production de pétrole de la zone Eurasie en milliards de barils par an

(un baril = 159 litres).

Les pays de l’Extrême Orient ne sont pas inclus dans ce total et sont décrits plus bas.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

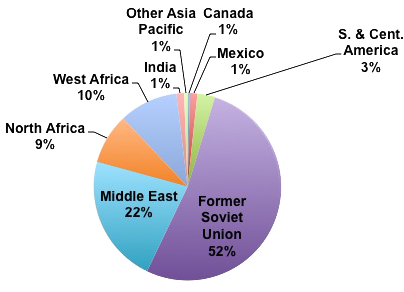

Sachant que les pays de l’ancienne Union Soviétique contribuent pour la moitié aux importations de l’Union Européenne (elle-même dépendante des importations à 70%), et que le pétrole est un des premiers contributeurs au PIB russe, cela promet des conséquences géopolitiques intéressantes quand la Russie va entamer son déclin rapide

Décomposition des importations de pétrole de l’Union Européenne en 2011.

Source : BP Statistical Review, 2012

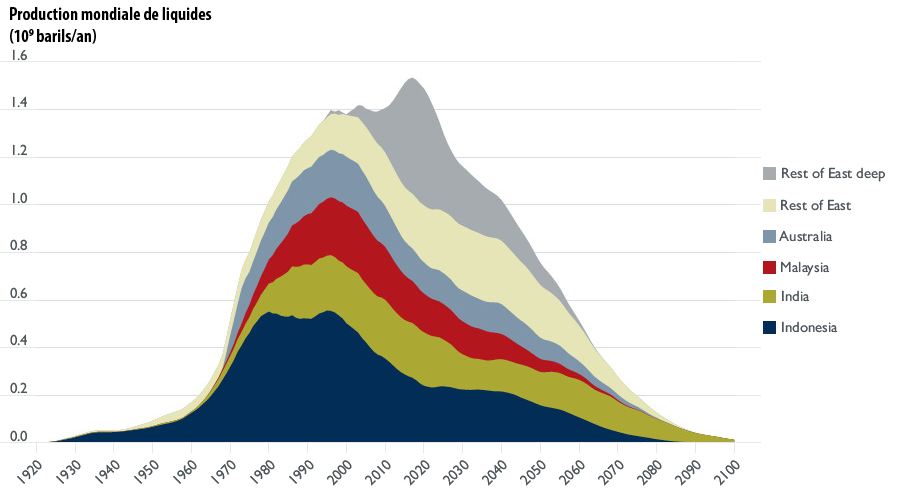

Au résultat : Extrême Orient

L’Indonésie, qui est toujours le premier producteur de la zone, a désormais cessé d’être exportatrice, à cause de son déclin marqué depuis 1990. Elle a même du quitter l’OPEP puisqu’elle est devenue importatrice de pétrole ! (la simulation ci-dessous met le pic principal en 1995, alors qu’il est arrivé en 1977, à un niveau légèrement supérieur, 1995 ayant cependant bien correspondu à un maximum secondaire, sur un plateau qui est bien allé de 1975 à 1995 en gros).

Les autres pays importants de la zone ont aussi passé leur pic, et « seule » la croissance de l’offshore profond et des plus petits pays permet de repousser le pic à 2020 environ. Le déclin derrière sera rapide, comme pour toutes les zones dont la montée en puissance a été récente.

Simulation de la production de pétrole de la zone Extrême Orient en milliards de barils par an.

(un baril = 159 litres).

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

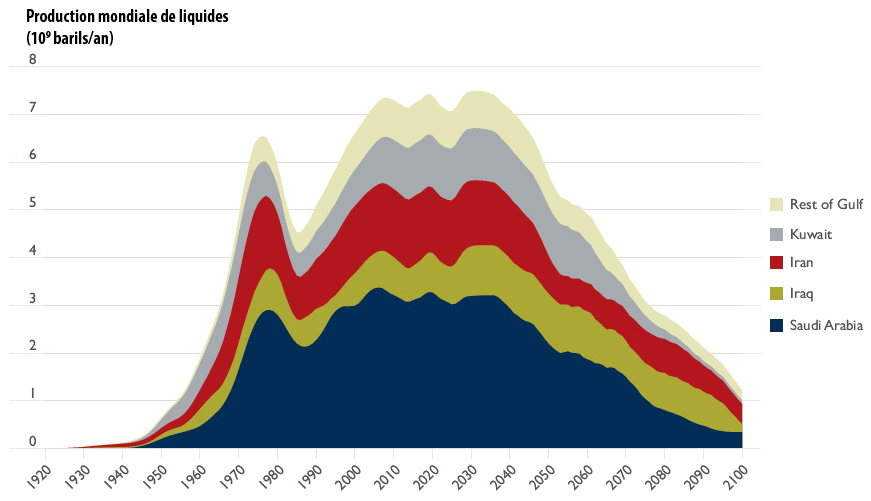

Au résultat : Moyen Orient

La voici, la zone reine du pétrole ! Comme les autres, elles connaîtra un maximum puis un déclin, et le pronostic « de base » consiste à dire que le maximum est peut-être… maintenant. Plus exactement, la zone semble parvenir à un plateau en tôle ondulée, où le maximum réel, à quelques centaines de millions de barils par an, pourra être un peu d’importe où.

Ceci expliquant cela, c’est pour cette raison que, très probablement, quand en 2007 et 2008 les pays de l’OPEP répétaient à l’envi que le marché international était suffisamment approvisionné et qu’il n’était pas nécessaire de relever les quotas alors que les prix n’arrêtaient pas de monter, la véritable raison de cette prise de position était tout simplement… qu’ils ne pouvaient pas produire plus. Du reste entre 2000 et aujourd’hui, le prix est assez bien anticorrélé à la capacité inemployée des pays de l’OPEP.

Simulation de la production de pétrole de la zone Moyen Orient en milliards de barils par an.

(un baril = 159 litres).

L’Arabie Saoudite, qui va rester longtemps le premier producteur mondial de brut (actuellement cette place lui est parfois disputée par la Russie, mais cette dernière sera hors course dans pas longtemps) est sur un plateau, et l’Iran aussi… si la région n’est pas périodiquement dévastée par des guerres. L’Irak a probablement aussi passé son pic mais pourrait connaître un plateau au niveau actuel jusqu’en 2100, devenant le premier producteur de la zone en… 2090.

Au total la zone serait sur un plateau ascendant jusqu’en 2040.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

Avec cette simulation, le Moyen Orient céderait sa place de premier producteur de pétrole à… l’Amérique du Nord à la fin du siècle, dans un curieux pied de nez de l’histoire pétrolière qui se terminerait là où elle a commencé.

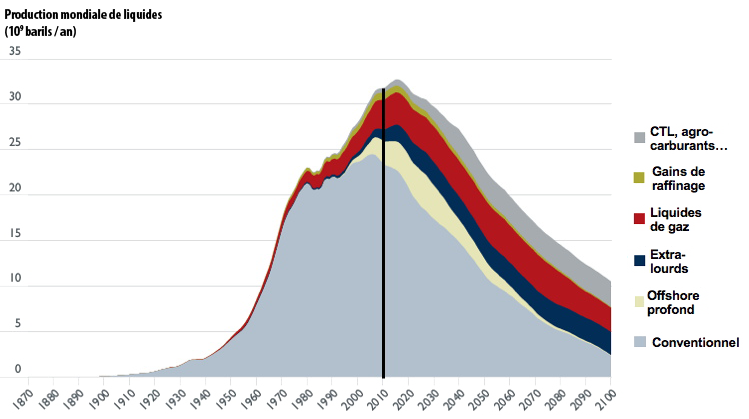

Au résultat : planète Terre, moins quelques bricoles

La simulation qui a été utilisée ici est basée sur une approche régionale, avec une production pour chaque zone qui est déduite des découvertes effectuées dans la zone. Il ne reste plus qu’à ajouter toutes ces productions « locales » pour obtenir une simulation pour le monde dans son ensemble, qui donne ce qui suit.

Simulation de la production de pétrole pour le monde dans son ensemble en milliards de barils par an.

(un baril = 159 litres).

Le vrai pic de production pour le pétrole conventionnel est peut-être passé dans le milieu de la décennie 2000-2010, mais pas pour la production de pétrole tout court, « grâce à » la montée en puissance du non conventionnel (offshore profond et extra-lourds).

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

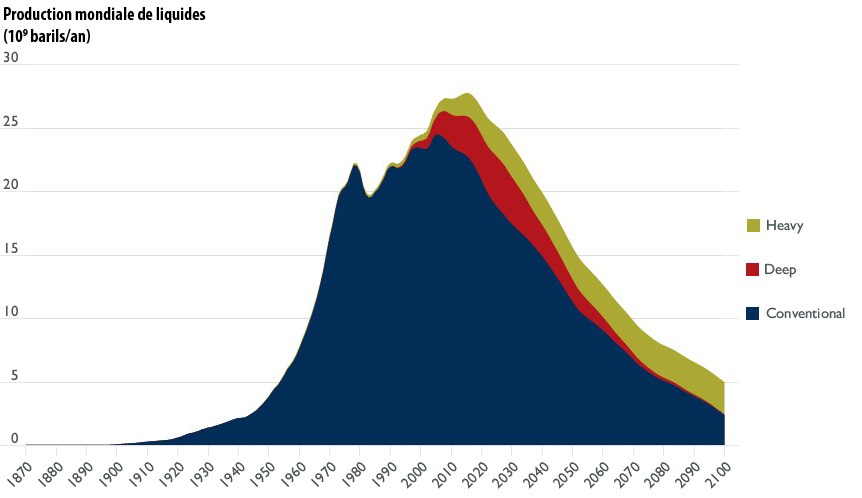

Au résultat : planète Terre, avec toutes les bricoles

Ce que nous appelons couramment « pétrole » a longtemps été essentiellement du pétrole brut, mais désormais il vaut mieux utiliser le terme « liquides » qui inclut :

- la production de pétrole conventionnel, c’est-à-dire contenu dans une roche réservoir, et exploité à terre ou avec moins de 500 mètres d’eau sous la plate-forme,

- la production de pétrole contenu dans une roche réservoir mais exploité avec plus de 500 mètres d’eau sous la plate-forme (offshore profond),

- la production de liquides à partir de pétrole extra-lourd ou de sables bitumineux,

- la production de liquides à partir de l’exploitation du gaz. Les « liquides de gaz », encore appelés « condensats de gaz naturel », sont des molécules présentes à l’état gazeux dans les gisements de gaz, où la température et la pression sont élevées, mais qui se liquéfient à température ordinaire et pression de quelques atmosphères. Les molécules concernés sont essentiellement du propane, du butane et du pentane (rappelons que la principale molécule d’un gisement de gaz est du méthane) ; propane et butane sont commercialisés sous l’appellation GPL et la totalité des condensats sous le terme NGL – natural gas liquids. Comme ils sont liquéfiables mais constitués de chaînes carbonées plus courtes que celles que l’on trouve dans les vrais pétroles, et non utilisables tels que comme carburants routiers, certains experts les mettent avec le « pétrole » quand il s’agit de prévoir une production future, et d’autres non (les joies de la nomenclature !), ce qui rend parfois difficiles les rapprochements de statistiques. Ils sont individualisés dans la simulation ci-dessous.

- la production de liquides à partir de charbon (« liquéfaction » du charbon),

- la production de liquides à partir de cultures (agrocarburants),

- les « gains de raffinerie ». Car, croyez moi ou pas, quand il rentre 1 baril de pétrole dans une raffinerie, il sort 1,05 baril de produits pétroliers de la raffinerie. Cet apparent miracle n’en est pas un : le raffinage suppose de « couper » ou modifier les molécules du pétrole initial pour, dans la mesure du possible, en faire de plus petites et plus saturées en hydrogène (l’essentiel des raffineries modernes comprennent une unité de production d’hydrogène, qui sert à la fois à couper les molécules et à désulfurer les produits pétroliers). Du coup les produits finaux occupent un peu plus de volume que le pétrole initial, et cela ajoute quelques % au volume du pétrole entrant. Ce gain de raffinage dépend de la nature du pétrole, et a tendance à augmenter quand le pétrole initial est un peu plus lourd. Ces gains de raffinage vont donc varier un peu à l’avenir, mais cela ne change en rien l’ordre de grandeur du premier chiffre significatif.

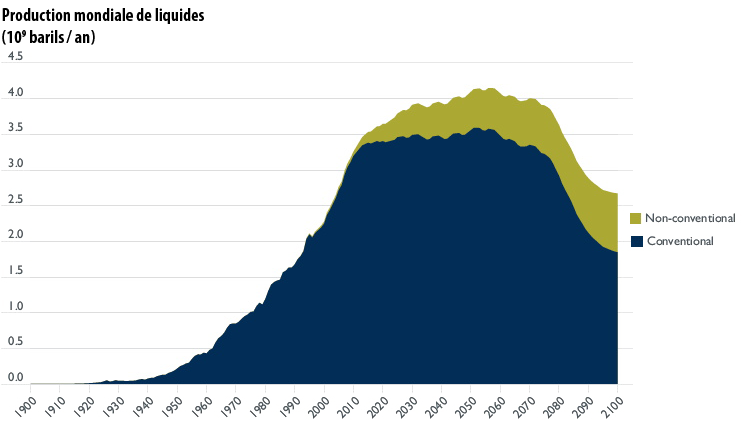

Pour les trois premières catégories (pétrole conventionnel, offshore profond et sables bitumineux) nous avons eu le panorama général ci-dessus. Pour les liquides de gaz, on peut raisonnablement s’attendre à ce que leur production suive… celle de gaz, pour laquelle nous avons une idée générale ci-dessous (cette simulation n’est pas régionalisée).

Simulation de la production mondiale de liquides de gaz, discriminant conventionnel (contenu dans une roche réservoir « ordinaire ») et non conventionnel en milliards de barils équivalent pétrole par an.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

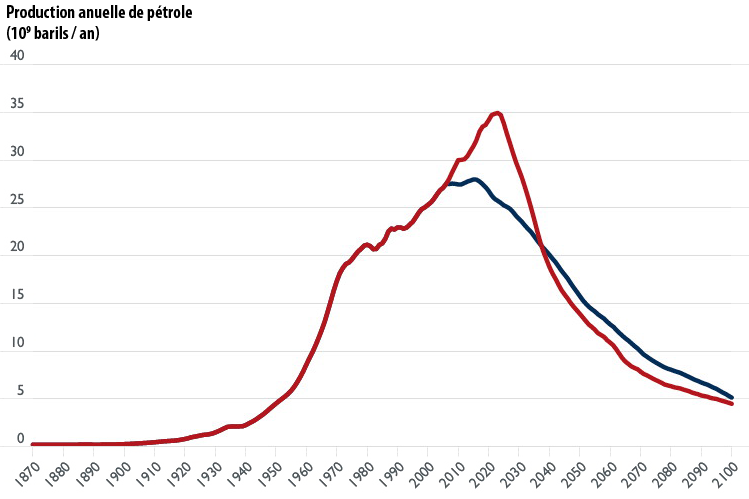

Si nous ajoutons toutes les « bricoles » possibles (CTL, agrocarburants, gains de raffinerie), voici ce que pourrait être la production mondiale de liquides.

Simulation de la production mondiale de liquides de 1870 à 2100.

Le trait vertical situe 2010. Avec cette simulation le maximum historique de la production se situe aux alentours de 2020. Cette date, à quelques années près, est désormais assez largement partagée parmi les « techniciens » du secteur pétrolier (les pronostics nettement plus optimistes sont généralement le fait de simples prolongations tendancielles du passé, sans aucune autre forme d’étude approfondie !), par contre le débat reste animé sur la hauteur du pic et la vitesse du déclin après le maximum.

Cela étant les divergences entre pronostics tiennent plus à l’efficacité plus ou moins grande accordée à la récupération assistée à l’avenir et à la vitesse de développement des extra-lourds et autres CTL et agrocarburants qu’à un espoir de nouvelles découvertes majeures de gisements de pétrole, sur lesquelles personne ne compte.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

Un autre pronostic… et une comparaison

Le rapport utilisé ici pour illustrer les évolutions zone par zone donne donc un pic en 2015. D’autres pronostics existent, et le graphique ci-dessous donne une sélection d’autres évaluations publiées.

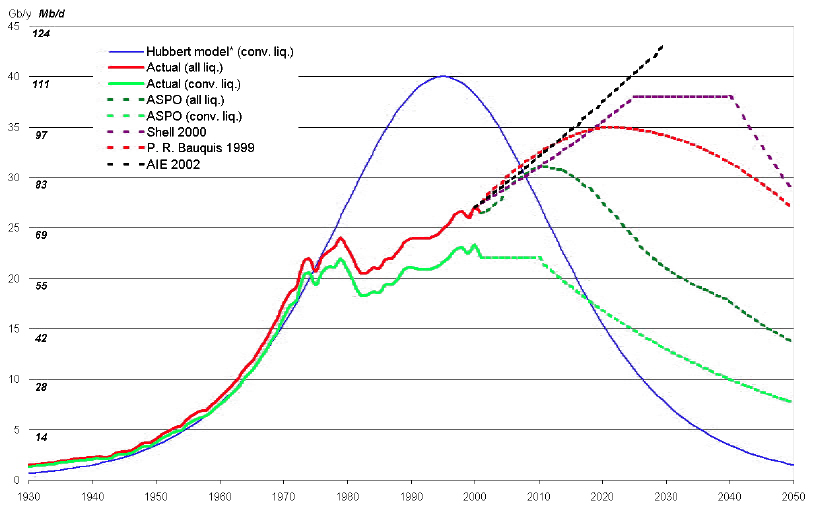

Simulation de la production mondiale de liquides et de pétrole conventionnel, en millions de barils par jour ou milliards de barils par an (échelle de gauche), pour plusieurs sources :

- la courbe bleue donne ce qu’aurait été le profil de production avec la seule contrainte géologique (le pic serait alors passé en 1990) ; cette courbe illustre bien l’importance des « perturbations » économiques et politiques sur le profil qui a réellement été constaté,

- les diverses courbes qui prolongent la production mondiale de liquides donnent des valeurs publiées par l’ASPO (dont des membres ont contribué à l’étude australienne utilisée plus haut, mais avec des valeurs moins « pessimistes » dans l’étude australienne que ci-dessus), Shell, et le pronostic de Pierre-René Bauquis, ancien directeur planification et stratégie de Total. On constate que ce dernier « voit » le pic seulement quelques années derrière le pronostic détaillé plus haut, à un niveau légèrement plus haut, mais cela ne change pas fondamentalement l’urgence d’agir.

- La courbe noire pointillée « AIE 2002 » donne le « scénario de référence » de l’Agence Internationale de l’Energie en 2002, qui est bien plus optimiste que les profils proposés par les « techniciens » (sans raisons, puisque cette analyse ne repose que sur la prolongation du passé).

Source : Pierre-René Bauquis, Total Professeur Associés, 2008

Pic de production et… pic d’exportation (ou d’importation)

La discussion ci-dessus, discriminée par zone, montre que tout le monde ne va pas décliner aussi vite ni au même moment. Mais il y a un autre élément majeur à prendre en compte pour les pays qui sont foncièrement importateurs (comme la France), c’est que les pays exportateurs peuvent passer leur pic de production avec une demande intérieure qui continuera à croître pendant un moment, auquel cas la baisse de leurs exportations ira bien plus vite que la baisse de leur production. A titre d’exemple les cas de l’Egypte et de l’Indonésie sont donnés ci-dessous.

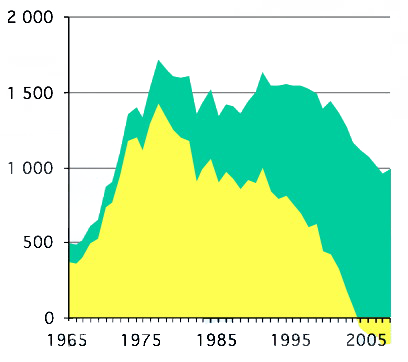

Evolution de la production pétrolière de l’Egypte, de 1950 à 2010, (en orange) et consommation domestique (bleu).

On voit que ce pays, anciennement exportateur, est devenu importateur récemment.

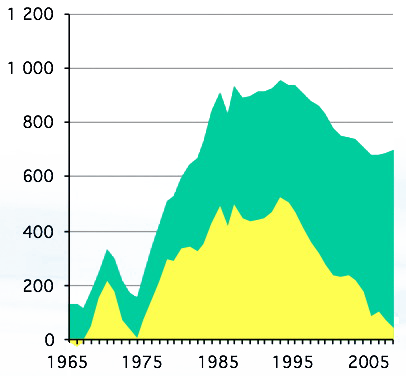

Evolution de la production pétrolière de l’Indonésie, de 1965 à 2008.

L’aire verte représente la consommation domestique, et l’aire jaune le solde.

On voit que ce pays était exportateur jusqu’au début des années 2000, et est depuis devenu importateur net, sa demande ne cessant de croître.

Source BP Statistical Review, 2009

L’Europe subit déjà la conséquence de cette consommation intérieure croissante des pays producteurs (tant que cette consommation intérieure reste inférieure à la production, il n’est politiquement pas facile de la faire baisser). Si la production mondiale de pétrole devient stable (ce qui est plus ou moins le cas depuis 2005) et que la consommation intérieure des producteurs augmente, cela signifie que la quantité de pétrole disponible pour les importateurs diminue.

Le « pic imports » est probablement passé pour l’Europe ! Et comme par ailleurs la production européenne a aussi passé son pic, cela signifie que nous avons probablement commencé notre descente structurelle pour la consommation de pétrole, quoi qu’en pense l’automobiliste européen.

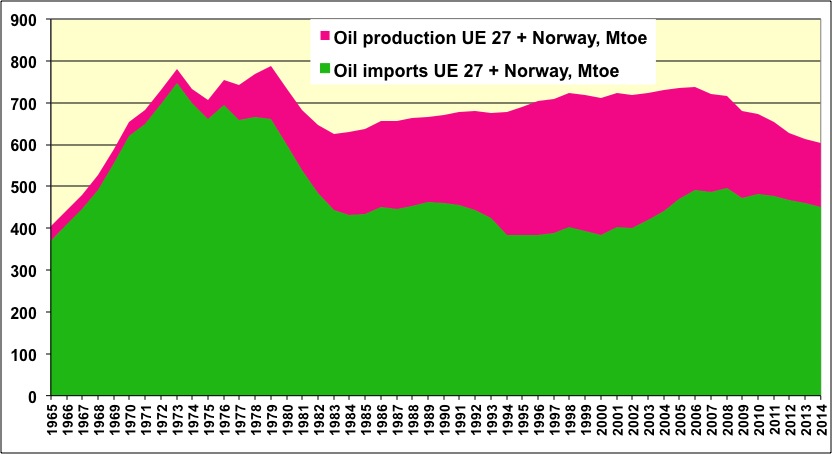

Evolution de la production domestique de pétrole de la zone Europe (Union à 27 + Norvège), (aire rose), et des importations de la même zone (aire verte).

On voit facilement que la production de la Mer du Nord est en déclin rapide désormais, après un maximum historique en 2000.

Les importations, elles, sont passées par un maximum historique en 1972, et viennent de passer par un maximum secondaire en 2007, comme conséquence du plafonnement de la production mondiale survenu en 2005. En conséquence de ce qui précède, la quantité totale de pétrole dont l’Europe dispose (rouge et vert additionnés) perd actuellement 2% par an en moyenne (-16,5% de 2006 à 2013).

Source : BP Statistical Review 2014

La discussion sur le pic de production est donc d’une actualité brûlante pour nous autres européens, et si la « fin du pétrole » n’est pas pour demain (et cette expression devrait être bannie du discours médiatique et politique), la mise en place d’un monde avec de moins en moins de pétrole devrait bien être pour tout de suite, à un rythme un peu plus énergique que le bricolage auquel nous nous livrons.

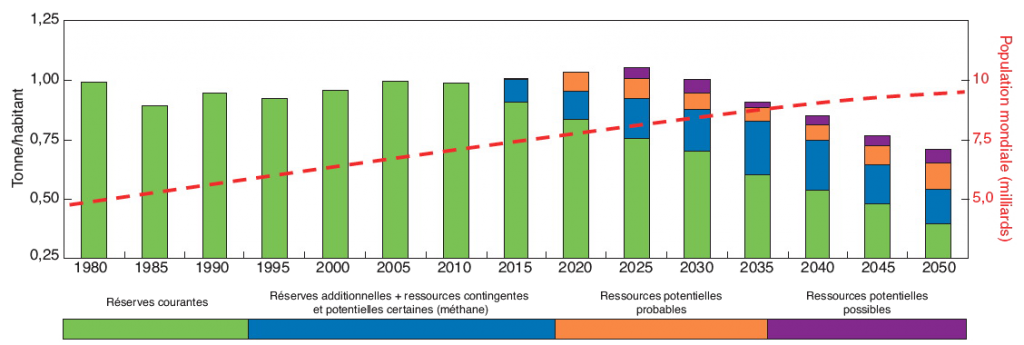

Et si nous raisonnons non plus à l’échelle d’un pays mais d’un individu, le pic de disponibilité pétrole + gaz arrivera évidemment avant le pic de production global, ce qu’illustre le graphique ci-dessous.

Disponibilité en hydrocarbures (pétrole et gas) par personne de 1980 à 2050.

Il y aura un tournant aux alentours de 2020, quand nous serons post-pic pour le pétrole et au plateau pour le gaz.

Source : Yves Mathieu, Panorama IFP 2010.